ストラテジー最適化

フォレックステスターは、AIベースのアルゴリズムを用いたストラテジー最適化ツール機能から始めます。 この機能は、自動(エキスパートの)ストラテジーで最善の利益を得るのに最適なパラメーターの選択を可能にします。

ストラテジータブで、ストラテジー最適化ツールを探します。該当のボタンをクリックし、ストラテジーを開始します。

最適化する前に、準備と初期設定を行う必要があります。

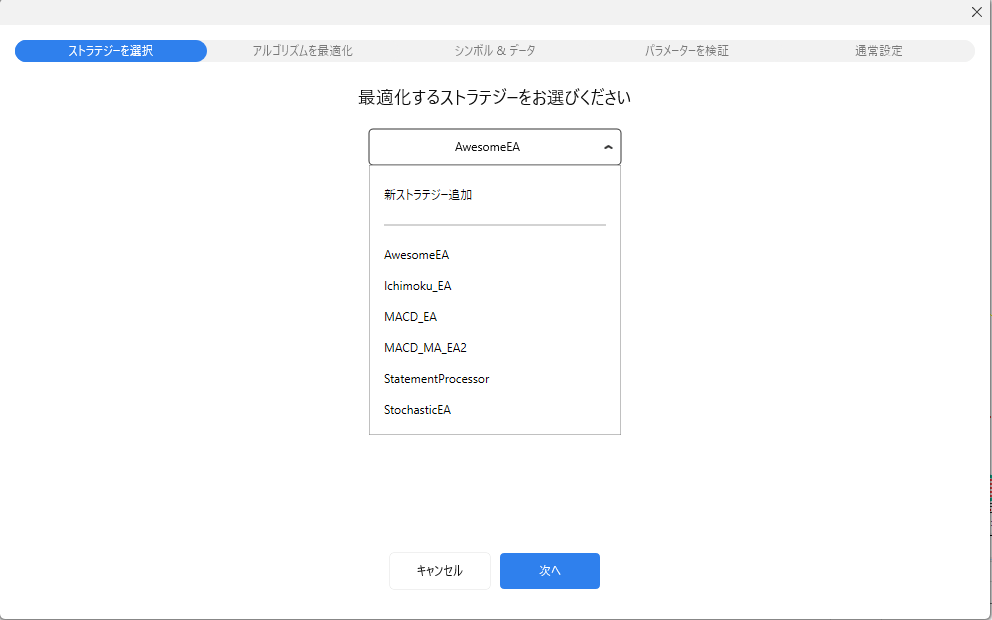

第一段階では、ストラテジー(EA)をリストから探し出し、カスタマイズしたいストラテジーを新ストラテジーを追加メニューのアイテムで選びクリックします。

このガイドでは、AwesomeEAストラテジーを例にしてこのツールの使い方を見て行きましょう。 ストラテジーを選んだら、次へボタンをクリックして、次の段階に進みましょう。

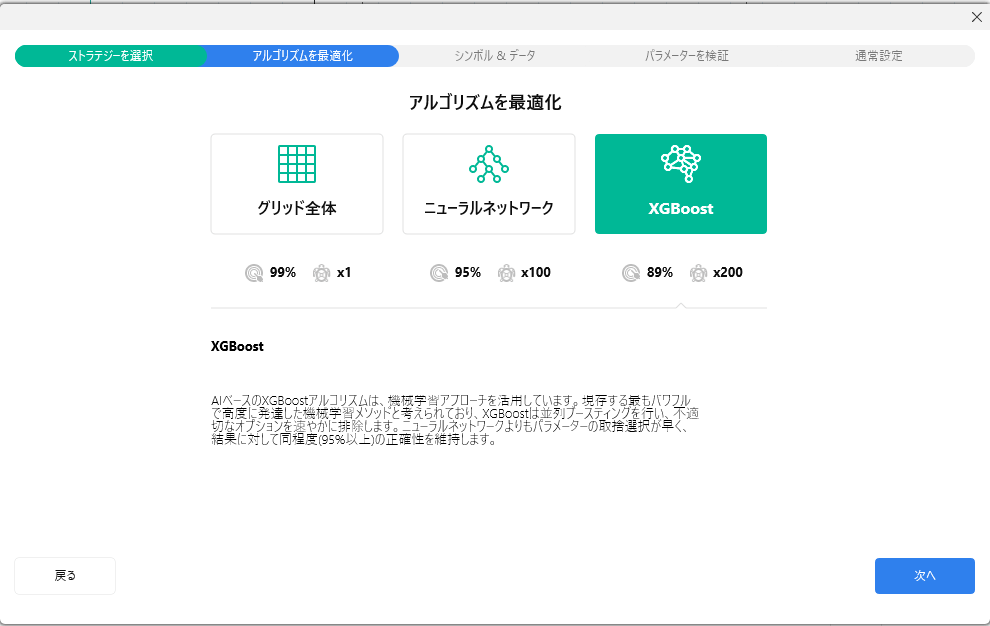

第二段階では、最適化するアルゴリズムを選択しましょう。

- グリッド全体。 このアルゴリズムは最もシンプルで、AI手法だけでは十分でないものです。 すべてのテストを繰り返し反復し、与えられた一つの通貨ペアのヒストリカルデータであらゆるパラメータを検証します。 より多くの組み合わせ、より多くの反復により、結果を得るまでの時間が多くかかります。 手法の精度は最も高いです - 99%までの精度はあるものの速度は遅いです。 グリッド全体は、データサービス購入者でないすべてのユーザーも利用できます。

- ニューラルネットワークとは、AIベースのアルゴリズムです。 複雑な数学的関数に裏打ちされたこのアルゴリズムを用いれば、高いレベル - およそ〜95%の精度でストラテジーに最適なパラメータを選べます。 最小のデータ・セットでこの精度を引き出せるため、可能な全ての可能性を検証しようとするグリッド全体テストに比べ、10〜100倍の高速で結果を得られます。

- XGブースト。 AIベースのアルゴリズムです。 最も便利で、パワフルなML技術を用い、並列ツリー・ブースティングで最も有効性の乏しいオプションを可及的速やかにフィルタリングします。 XGブーストはニューラルネットワークと同等の精度の結果(〜95%)の結果をロスなしでもたらします。

アルゴリズムを選択したら、次へボタンをクリックしましょう。

第三段階では、シンボルと時間枠を選びます。 アルゴリズム最適化の反復を行うデータの日付を設定する必要があります。

たとえばこんな感じです:

- 1分足データを使用(精度は低いがベーシック・スタンダードデータ購入者に最適)

又は - ティックデータ付の1分足を使用(精度が高くVIPデータ購入者に推奨)

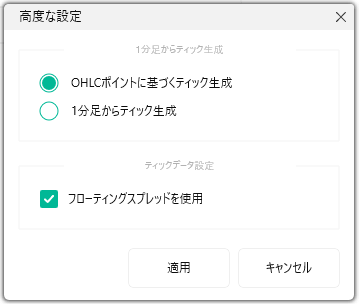

より高度な設定 ボタンは、特定のパラメータ設定を可能にします: ティック生成方法と、フローティング・スプレッドの使用です。

OHLCでティックを生成 - この方法を選択すると始値/高値/安値/終値の1-4テックが一つのバーを生成します。始値=高値、終値=安値の場合には、4ティック以下でもバーが生成されます。

ランダム値でティック生成 - 1分のバーの中にあるティックの数がこのバーの値と等しく、ティックは一つのバーからランダムに割り当てられた数から生成します。バックテストの品質向上と速度から言えば当社としては前者を推奨します。

1分足ティックデータのオプションを有効にした場合、フローティングスプレッドを使うのオプションが高度な設定の画面でできます。この機能は、デートレーダー(時間足で M1, M5, M15, M30, H1)で最も精度の高い検証結果が得られます。

全てのシンボルとデータ品質のパラメータ設定が終了したら、次へボタンをクリックしてください。

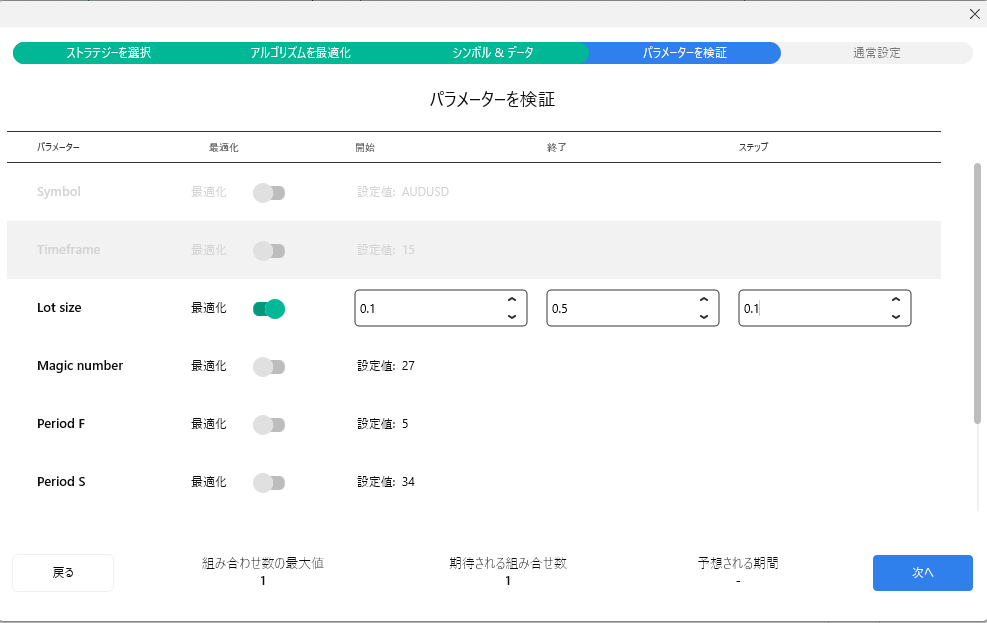

第四段階では、ストラテジーのパラメータの最適化ができるよう設定します。 デフォルトでは、全てのパラメータはオフになっており、最適化したい数値をオプションとして設定する必要があると思われるものだけをオプション設定します。 たとえば、ロットサイズのパラメータを有効にしてみましょう。

自動設定値、最小、最大、段階値のコラムの入力は任意ですが、その場合アルゴリズムはパラメータで裁量選択されます。(自動設定にお任せできない場合)、ご自身で値を入力しましょう。

この例の場合、最適化するロットサイズを下記のパラメータは次の通りです。

最小= 0.1

最大 = 0.5

段階値 = 0.1

もし自動設定値にリセットしたい場合、キーボードのバックスペースボタンを長押ししたまま画面の空白部分をクリックし、入力したシンボルを削除してください。

最小、最大、段階値の空欄に、上記の数値を入力してください。この欄を空欄にしておくと、アルゴリズムのパラメータの裁量で自動的にロット数が決められます。

もし自動設定にリセットする必要がある場合、キーボードのバックスペースボタンを長押ししたまま画面の空白部分をクリックし、入力したシンボルを削除してください。

すべての最適化への設定が終了したら、次へのボタンを押して継続してください。

最適化への最終ステージをはじめるにあたり、入金する有効証拠金(残高)と、最適化を直ちに停止する状況を定義します。 残高は、「残高不足」「上限目標値」の二項目を定めてください。

取引終了値は、有効証拠金高より少ない/多い数値を入れることが重要です。

準備ができたら、開始ボタンを押して、最適化のプロセスを始めます。

もしパラメータを変更したい場合、前に戻るボタンを使いましょう。

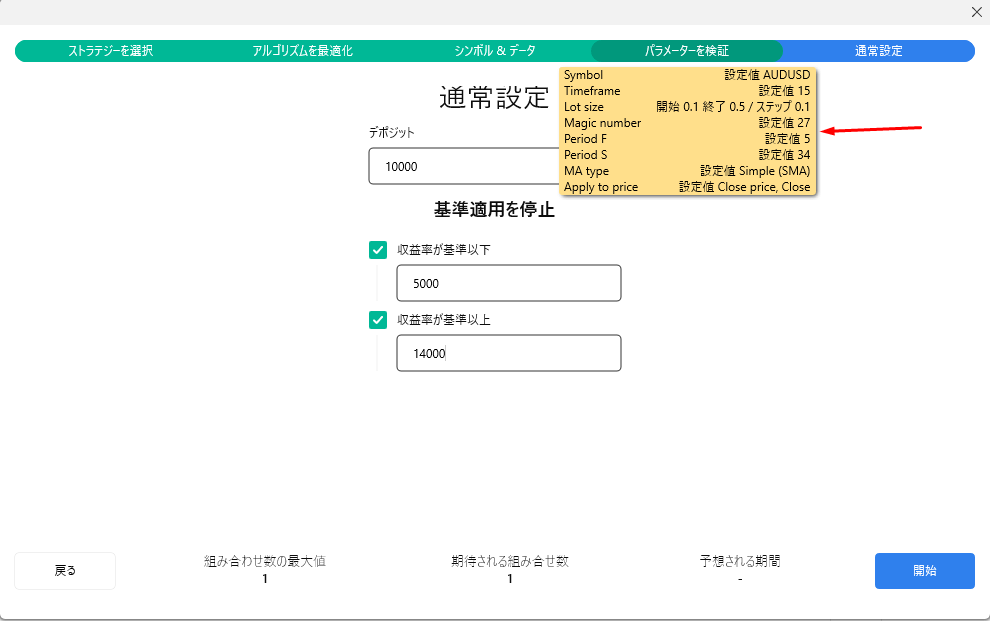

ヒント: マウスカーソルをステージのヘッダ近くに移動させれば、あなたが設定したパラメーター情報を確認できます。

検証のプロセスの間、現在の反復とすべてのプロセスでチャートにコントロールポイント(制御点)があらわれるのが分かるでしょう。 ある特定のポイントの詳細情報をみたい時には、マウスカーソルをその上に置いてみます。

一時停止ボタンを使い、どのような理由であれ必要な時に最適化プロセスを中断できます。

検証のどの時点であれどれかの設定を変更したい場合、画面左上の再設定ボタンをクリックしましょう。最適化のサマリー画面があらわれます。

重要事項:検証を再スタートすることなく、ストラテジーのパラメーターと通常の設定を変更できます。 ストラテジー、シンボルとデータの変更は、再検証を新たにはじめる帰結を招き、それまでの検証結果は失われます。

準備ができたら、最適化を再開ボタンを押して、テストを継続します。

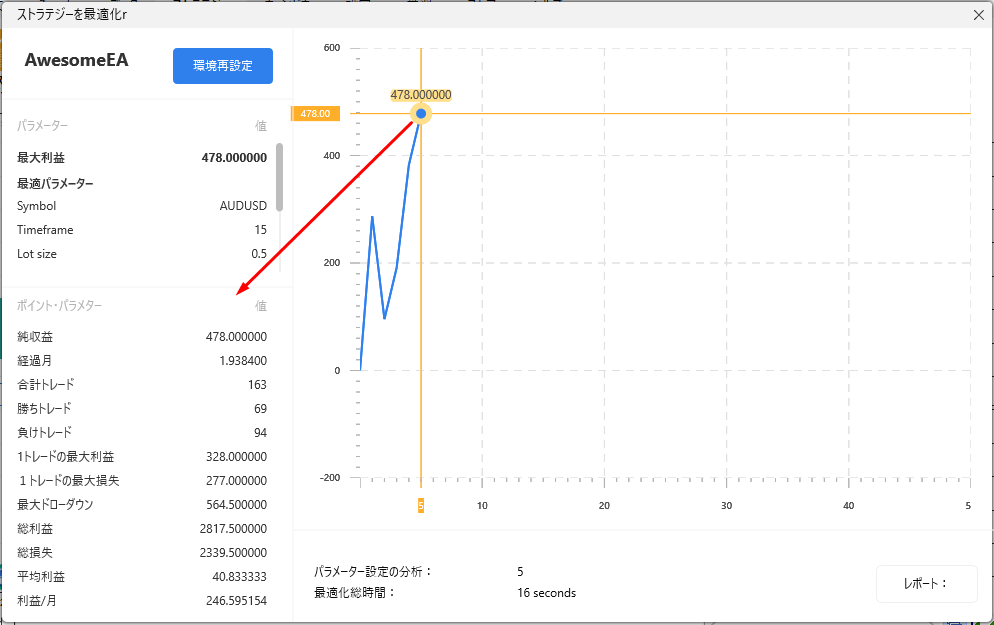

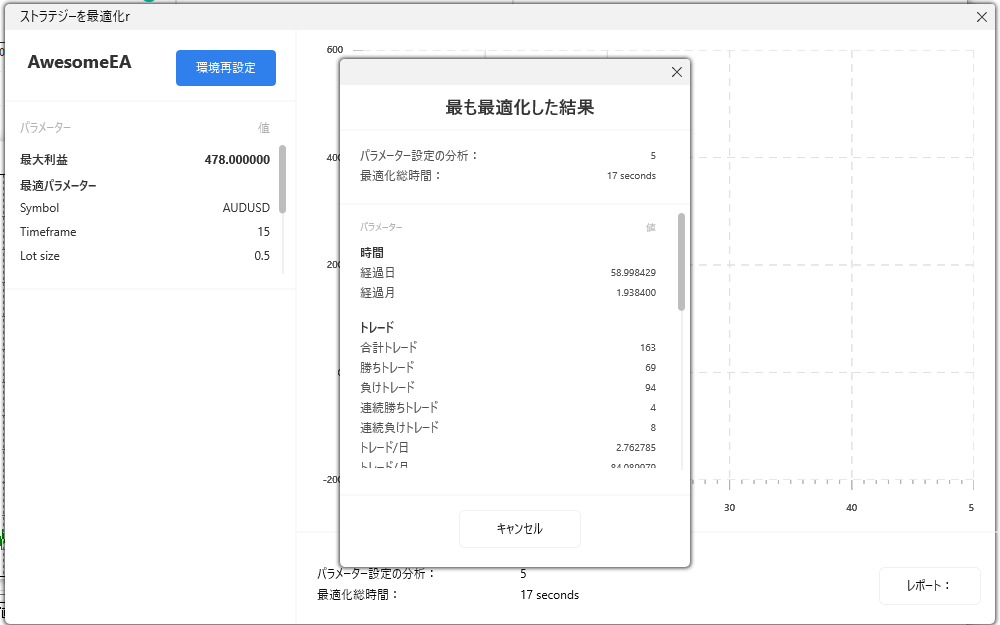

最適化が終了したら、このテストのトレードの総合統計レポートをみて、最大利益を出すベストなパラメータを得られるでしょう。 それぞれの反復の終わりに、最適な設定と利益を画面左上で確認できます。

今回の事例では、ロットサイズ=0.5の時に、最大の利益に達したことが示されました。

コピー保存済み

試用版のご請求

有難うございます

からリンクを送付いたしました。

迷惑メールボックスに届くことがあります。念のためにご確認ください